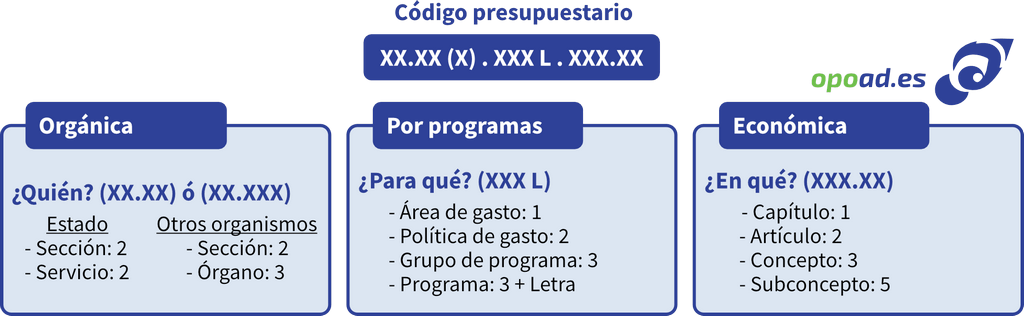

El código presupuestario o apliación presupuestaria de un gasto viene determinado por un código alfanumérico que determina su clasificación orgánica, por programas y económica, tal como aparece en la ilustración. El de un ingreso es similar, pero no tiene clasificación por programas.

Ejemplo detallado. Supongamos la aplicación presupuestaria siguiente: 17.09. 261 N. 227.01

- Clasificación orgánica: 17.09

- Sección: 17 – Ministerio de Fomento.

- Servicio: 09 – Dirección General de Arquitectura, Vivienda y Suelo.

Los 2 primeros números se refieren a la sección responsable del gasto. A continuación se especifica el servicio (2 dígitos) o el organismo público (3 dígitos).

La Sección 17 corresponde al Ministerio de Fomento, y dentro de él se encuentra el servicio 09 que identifica a la Dirección General de Arquitectura, Vivienda y Suelo. De esta forma, para referirnos a dicha Dirección General utilizamos el código presupuestario 17.09, la cual sería el ente gestor encargado de ejecutar el gasto.

- Clasificación por programas: 261 N

- Área de gasto: 2 – Actuaciones de protección y promoción social.

- Política: 26 – Acceso a la vivienda y fomento de la edificación.

- Grupo de programa: 261 – Acceso a la vivienda y fomento de la edificación.

- Programa: 261 N – Promoción, administración y ayudas para rehabilitación y acceso a vivienda.

Por su parte, la letra N nos indica que es un programa de carácter instrumental y de gestión, al estar comprendida en el tramo de letras de la «M» a «Z»; el intervalo de la «A» a «L» indicarían un programa finalista.

Aquí se clasifican los créditos presupuestarios en función de la naturaleza de las actividades a realizar.

- Clasificación económica: 227.01

- Capítulo: 2 – Gastos en bienes corrientes y servicios.

- Artículo: 22 – Material, suministros y otros.

- Concepto: 227 – Trabajos realizados por otras empresas y profesionales.

- Subconcepto: 227.01 – Limpieza y aseo.

Refleja en qué se emplean los créditos presupuestarios.